грааль форекс(продолжение истории с мартингейлом здесь)

Название своей статьи я несколько позаимствовала. Был такой вебинар на сайте http://www.speculant.org на тему советников, основанных на применении метода мартингейла в торговых системах Форекс, который был проведен трейдером, известным в сети под ником Глебыч. Носил он такое название: "Применение мартингейла в советниках, или почему «Граали» сливают???" Как же выглядят эти «граали», о которых я веду разговор? А вот так они и выглядят:

[c]

Мой Вам совет, когда Вам в очередной раз кто-нибудь попытается продать ли, просто посоветует применять в торговле или по партнерке начнет впихивать советник с такой подозрительно ровной прямой баланса, задайтесь вопросом: а не тот ли это «грааль», который убъет Ваш счет?

Для начала, я бы хотела сказать пару слов о самом методе мартингейла. Возможно, некоторые трейдеры, которые будут читать эту статью, еще не знают о нем. Попытаюсь рассказать в двух словах, чтобы не слишком напрягать Ваше зрение, уважаемые читатели.

Так вот, метод мартингейла при построении торговых систем – это своего рода принцип управления капиталом, который берет свое начало от некого Мартингейла, любителя казиношных игр, по имени которого и был назван данныйметод. Сам метод очень прост: после первого проигрыша в казино Мартингейл удваивал ставку, в трейдинге – размер позиции (лота). Делал он это с целью отыграть предыдущую потерю (1 ставка), и получить выигрыш, который не получили в прошлый раз (+1 ставка). Если вторая (удвоенная) ставка выигрывала, то Мартингейл получал прибыль в размере первой ставки. При этом, заметьте, при второй ставке он рисковал суммой, равной 3-х кратному размеру первоначальной ставки. В этом и есть весь Мартингейл. Грубо говоря, метод мартингейла предусматривает либо выигрыш в размере первоначальной ставки, либо проигрыш в размере всех имеющихся средств, т.к. риск с каждой новой невыигранной ставкой растет в геометрической прогрессии. К примеру (пример касается применение системы мартингейла на Форексе), есть у Вас 1000 дол. на счете. В какой-то определенный момент (по показаниям индикаторов, либо по иным методам технического анализа Форекс) Вы входите в позицию с риском в 1% (т.е. при срабатывании стопа получаете убыток в размере 10 дол. В итоге ордер закрывается с убытком. Вы переворачиваетесь (в случае применения переворотного мартингейла) либо открываете новый ордер на уровне стопа с таким же стопом в пунктах, но с размером, увеличенным в 2 раза. Т.е. если второй раз у Вас сработает стоп, Вы получаете убыток в размере 20 дол., тогда как общая потеря по счету составит 30 дол. (10+20 дол.) ну и т.д. В этой связи совершенно необходима торговая система, которая не даст такую череду убыточных сделок, чтобы применение к ней метода мартингейла привело к сливу депозита. В этом отношении одну серию ордеров, направленных на получение базовой ставки прибыли, можно считать одной сделкой, которая однозначно должна привести к прибыли при применении метода мартингейла.

Почему метод мартингейла при построении торговых систем так привлекает трейдеров? Все дело в том, что он дарит некое ложное преимущество - в любой стратегии он увеличивает количество выигрышных сделок в общем числе (с учетом того, что, как я писала выше, под одной сделкой я буду понимать серию ордеров, закрывших в общий плюс). Но это не все преимущества при построении торговых систем, основанных на мартингейле. Есть еще в системе мартингейла преимущество, и оно заключается в том, что он отлично справляется с ассиметричным действием рычага при получении убытка торговой системы. Приведу конкретный пример. Допустим, результативность протестированной Вами торговой системы такова:

-10 +10 -10 +10 -10 +10 -10 +10

Некие подобные результаты выдают обычно торговые системы, предусматривающие торговлю и по и против тренда ордерами, выставляемыми либо одновременно, либо через один. В обычной ситуации, применяя метод ММ простая прогрессия, Вы получите в общем итоге ноль средств, если не сказать, что Вы пучите легкий минус (спред, своп). Это связано с тем, что, получая убыток, получить прибыль Вы можете только после двух удачных входов (два удачных входа за один убыточный). Но вот метод мартингейла отлично справляется с этой ситуацией, т.к. в общем итоге при применении метода классического мартингейла, получается +40 (т.е. плюс 4 базовых ставки).

Метод мартингейла на Форексе, как и для самого Мартингейла в казино - это всего лишь попытка некоторых участников доказать, что Форекс и казино - всего лишь математическая игра, и без разницы, куда пойдет тренд. Хотя, конечно, существуют трейдеры, которые не совсем случайно торгуют (не методом тыка). Но, если без применения к их торговой системе метода мартингейла, она прибыль не дает, то остается констатировать, что такое обдуманное вхождение все же больше напоминает случайное (т.к. преимуществ перед последним не имеет).

Кроме поиска торговых систем, которые могли бы дать небольшую серию убыточных входов, как в примере Выше, некоторые сторонники метода мартингейла изначально соглашаются с тем, что рынок - хаос и смысла гадать на кофейной гуще, предсказывая дальнейшее движение цены нет. Поэтому, при неправильном входе в позицию, они начинают как бы "настаивать на своем" методом переворачивания ордеров в пределах бай-селл уровней, каждый раз удваивая ставку (метод переворотного мартингейла), либо они увеличивают позицию при каждом новом вхождении на уровне стопа предыдущей (принцип советника Илан, рассчитанного на то, что тренд обязательно сделает откат).

В центр же моего внимания попал именно переворотный мартингейл. Почему? Потому что, на мой взгляд, при применении переворотного мартингейла полностью отсутствует необходимость прогнозирования рынка различными методами (торговая система для тех, кто верит, что Форекс - математическая игра) и присутствует некая "логика". Заключается она в том, что цена может относительно долго ходить в пределах некого незначительного диапазона цен, но это явление не будет вечным. Конечно, доказать математически вероятность, что с каждым новым переворотом шансы на то, что цена уйдет от диапазона цен, где выставлен ордер, и уйдет далеко, не представляется возможным. Однако практика показывает, что такое явление имеет место быть. Цене свойственно рождать тренды, цена не может все время ходить в одном месте, т.к. в каждую минуту формируется новый спрос и новое предложение на валюту, вследствие чего возникает новый перевес между спросом/предложением, рождающий тренды различной силы и продолжительности. Ликвидность рынка Форекс не вызывает сомнений относительно того, что ситуация разрешится когда-нибудь. Остается только понять, как «выжить» депозиту в тот момент, пока ситуация еще не разрешилась?

Описание торговой системы – переворотный мартингейл. Расстояние между переворотными ордерами (оно может быть любым, это сильно не влияет на результативность): 3 пипса. Пара Евро/доллар. Спред 2 пипса. Итого 5 пипсов между ордерами бай и селл.

Порядок выставления ордеров:

1. открыли ордер бай 2. установили к нему стоп на расстоянии 5 пипсов ниже 3. установили тут же переворотный ордер на уровне стопа со стопом в 5 пипсов. 4. профит установим на уровне 5 пипсов

Имеем следующий «запас прочности депозита» (ниже указаны номера ордеров по порядку их выставления; проигрыш, в случае закрытия по стопу – значение с минусом; выигрыш, в случае достижения тейка- значение с плюсом). Метод увеличения объема каждого входа заключается в том, чтобы последующий тейк погасил убыток по предыдущему и прибавил прибыль в размере ставки: 1. -0.5 (+0.5) 2. -1.5 (+0.5) 3. -3.5 (+0.5) 4. -7.5 (+0.5) 5. -15.5(+0.5) 6. -31.5(+0.5) 7. -63.5(+0.5) 8. -127.5(+0.5) 9. -255.5(+0.5) 10. -511.5 (+0.5) 11. -1023.5 (+0.5)

Ну и так далее. Понятно, что 11 входами дело может не ограничится. Но именно на этом примере понятна вся абсурдность идеи отыграть первоначальную ставку, т.к. идет слишком большой перекос между возможным убытком (значение с минусом) и возможной прибылью (значение в скобках с плюсом). В этом примере на 11 перевороте есть все шансы на МК и stopaut.

Я, как человек, не уважающий метод мартингейла, задаюсь всего лишь одним вопросом, когда вижу потери, растущие в геометрической прогрессии при применении мартингейла : ну хорошо, я согласна на большие потери, или на их возможность, но почему ради такого мизерного выигрыша (в размере первой ставки)?! Риск должен соответствовать вознаграждению и наоборот. Чем больше риск – тем больше вознаграждение. Только это может оправдать большие риски. Поэтому все последующие мои рассуждения на тему применения мартингейла в целом, и переворотного мартингейла в частности, я бы свела к одному простому выводу: если и рисковать всем размером счета, то только ради очень большого выигрыша; если минимизировать риски при переворотном мартингейле, то только с целью получения стабильной прибыли, которая, нарастая, становится стабильно больше убытков (максимальной просадки).

Если попробовать увеличить тейк до 10-кратного размера. Тогда торговая стратегия с применением метода переворотного мартингейла даст следующие результаты( здесь метод увеличения объема каждого входа также заключается в том, чтобы последующий тейк погасил убыток по предыдущему и прибавил прибыль в размере ставки, однако в связи с тем, что тейк больше стопа в 10 раз, увеличение происходит не так экстремально)

В этом варианте, как в первом, на 11 перевороте есть все шансы на МК и stopaut. Зато на 9 входе серии есть все шансы удвоить депозит. У первого варианта переворотного мартингейла (с базовой ставкой) есть одно преимущество перед последним: цене гораздо легче пролететь 5 пипсов, чем 50. Но это преимущество кажется мне немного натянутым, и вот почему.

Стоит только реально оценить прибыльность первого и второго примера при благополучном стечении обстоятельств. Допустим, стандартно, с целью увеличения лота и реинвестирования прибыли используется критерий прироста прибыли на размер счета (т.е. на 100%). С этой точки зрения мне нужно заработать 1000 дол на уже тысячу вложенных, чтобы увеличить первоначальный лот в 2 раза. При стечении каких благоприятных обстоятельств это станет возможным для первого варианта переворотного мартингейла? В каждой отдельно взятой серии я стремлюсь выиграть 0,5 дол. Следовательно, только по истечении 2000 подряд выигрышных серий я могу увеличить первоначальный лот в два раза. Во втором варианте переворотного мартингейла мне достаточно 200 подряд выигранных серий. Временной промежуток достижения профита в 1000 дол.(опять-таки при удачном стечении обстоятельств), на мой взгляд, будет на стороне второго варианта, т.к. 50 пипсов для пары Евро/доллар чуть ниже среднедневной волатильности, в первом варианте серии будут быстрее приходить к положительному результату, но прибыль слишком мизерная. Зато шанс слить депозит существует при любом входе и поэтому сразу возникает вопрос: а какова вероятность того, что 2000 серий окажутся прибыльными? Кроме того, если в течение всего этого времени, пока идет накопление 1000 долларов, случится так, что ордер, выставленный по второму варианту торговой стратегии дойдет до профита только с 9-го переворота, то депозит вырастет на 1000 заветных долларов. Другими словами, для второго варианта переворотного мартингейла возможно увеличить счет в два раза на первой же закрывшейся серии. Для первого варианта переворотного мартингейла нужно исключительно 2000 подряд серий, закрывшихся в плюс (подумайте, какой абсурд).

Правда, глядя на два столбца, сразу как-то возникает идея увеличить тейкпрофит еще в разы, воплотив в торговле «принцип лотерейного билета». Все Вы знаете, что причиной покупки лотерейного билета для каждого участника розыгрыша является «зашкальный» профит-фактор. Он выражается в том, что цена билета совсем смешна в сравнении с размером выигрыша, который все же может быть выигран. Поэтому интерес к лотереям не угасает с течением времени у населения. Даже покупая 3 лотерейных билета каждую неделю в течение 10 лет, никто из участников лотереи не разорится (цена билета примерно 1 доллар, и затраты за все время составят где-то 1440 дол.). Зато выиграв однажды джек-пот (от 100 000 дол.), участник окупит все свои затраты и останется еще и в приличном плюсе (относительно приведенного мною примера, так скажем, если скупать полпартии билетов, то в плюсе можно и не остаться). Это если участник выиграет джек-пот.

На Форексе практически невозможно вложить 1 доллар (стоимость лотерейного билета) и получить 100 000 дол., даже с учетом кредитного плеча (имеется в виду от одного входа, т.к. для лотереи достаточно купить один лотерейный билет – совершить одну сделку - чтобы иметь возможность выиграть миллион). Как пример, возьмем 1 лот на центовом счету. Стоимость пункта будет равна 10 центам. Следовательно, депозит в 1 доллар сможет выдержать просадку где-то в районе 9 пунктов. А вот сколько он сможет заработать? Если взять максимальную цену 25/11/09 перед обвалом евро с конца 2009 и по сей день 2010 года и предположить, что была осуществлена продажа 1 центового лота тогда по самой высокой цене 5144, то удалось бы заработать только 326,2 доллара (минимум- 1882, продажа - 5144, итого 3262 пункта полета). Конечно, эффект рычага впечатляет, т.к. соотношение вложенных средств к потенциальной прибыли в данном конкретном примере 1:326, но все же он не такой, как в лотереи (от 1:100 000). Кроме того, я взяла практически идеальный вариант падения евро более чем на 3000 пунктов. Хотелось бы подчеркнуть в этой связи, что без возможности реинвестирования прибыль на Форексе слишком мала, тогда как с возможностью реинвестирования, она становится сопоставимой с прибылью от удачного лотерейного билета в долгосрочной перспективе. Вот почему, на мой взгляд, так важно не слить депозит ни разу, и вот почему системы управления капиталом по мартингейлу никогда не смогут принести этой прибыли, в том случае, если вероятность слива депозита будет слишком очевидна (как в моем примере, на 11 перевороте). Оба представленные мною примера применения метода мартингейла при построении торговых систем на данном этапе не смогут принести прибыли в долгосрочной перспективе и по обоим примерам риск потери счета слишком очевиден.

Поэтому я прихожу к мысли, что нужно искать пути минимизации рисков при использовании переворотного мартингейла.. Хотя, конечно, звучит это несколько смешно (метод переворотного мартингейла и разумный риск).

Так вот, вернусь к примерам торговой системы, основанной на переворотном мартингейле, рассмотренным мною выше. Метод переворотного мартингейла, примененный к торговой системе, не решил проблемы ее убыточности. Но все ли варианты для вытягивания торговой системы в плюс с использованием переворотного мартингейла были рассмотрены?

Если вернутся к первоначальному примеру переворотного мартингейла:

Вариант номер один переворотного мартингейла с тейком в 50 пипсов: 1. -0,5 (+5) 2. -1,5 (+9,5) 3. -3,5 (+18,5) 4. -7,5 (+36,5) 5. -15,5 (+72,5) 6. -31,5 (+158,5) 7. -63,5 (+288,5) 8. -127,5 (+576,5) 9. -255,5 (+1152,5) 10. -511,5 (+2304,5) 11. -1023,5 (4608,5)

Вариант номер два переворотного мартингейла с тейком в 5 пипсов (т.е. равным первоначальной ставке): 1. -0.5 (+0.5) 2. -1.5 (+0.5) 3. -3.5 (+0.5) 4. -7.5 (+0.5) 5. -15.5(+0.5) 6. -31.5(+0.5) 7. -63.5(+0.5) 8. -127.5(+0.5) 9. -255.5(+0.5) 10. -511.5 (+0.5) 11. -1023.5 (+0.5)

то можно сделать очевидный и простой вывод о том, что оба варианта торговой системы предусматривают неэффективную стратегию выхода из убытков или их погашения. Всего лишь 11 подряд неверных входов в состоянии убить депозит. Предел прочности нужно увеличивать в разы. Нужно подумать над тем, как сделать так, чтобы продержаться как можно дольше во время флета. Для этого нужно хотя бы примерно предположить, сколько может возникнуть в среднем переворотов прежде чем цена дойдет до профита в 50 пипсов. Допустим, что их может быть 50. Хорошая цифра. Для начала я думаю поразмыслить над тем, как можно выдержать такую череду убыточных сделок, а потом проверить на исторических графиках, насколько реально возникновение такой ситуации.

Итак, совершаем первую сделку, допустим, покупаем. Напоминаю, что в стратегии делается ставка на то, что цена не может все время ходить в пределах одного диапазона и рано или поздно она из него выходит. Диапазон цен по умолчанию – 5 пипсов (дефакто 3 пипса без спреда). Если принять как доказанный факт, что максимально возможное количество переворотов может быть не более 50-ти, то каждая новая сделка имеет якобы увеличенные шансы на профит, а именно: 1 сделка имеет шанс 1/50, вторая 2/50, третья 3/50, четвертая 4/50 ну и 50 сделка практически однозначно дойдет до профита. Это если я не ошиблась в количестве переворотов. Нельзя не принять во внимание, что в таком случае шансы растут с каждым новым переворотом. В идеале лучше всего создать такую торговую систему, которая бы выдержала 50 переворотов и при этом принесла долгожданный профит в 50 пипсов. По логике вещей, такое возможно только в одном случае: если с каждым новым переворотом будет открываться новый ордер, дополнительно к прошлому (имею ввиду создание нового переворотного диапазона ордеров или новой серии). У него больше шансов дойти до профита в 50 пипсов. Ну а первую серию переворотных ордеров, видимо, лучше свести к б/у. С точки зрения минимизации рисков сделать это лучше путем уменьшения объема позиции за счет тейкпрофита.

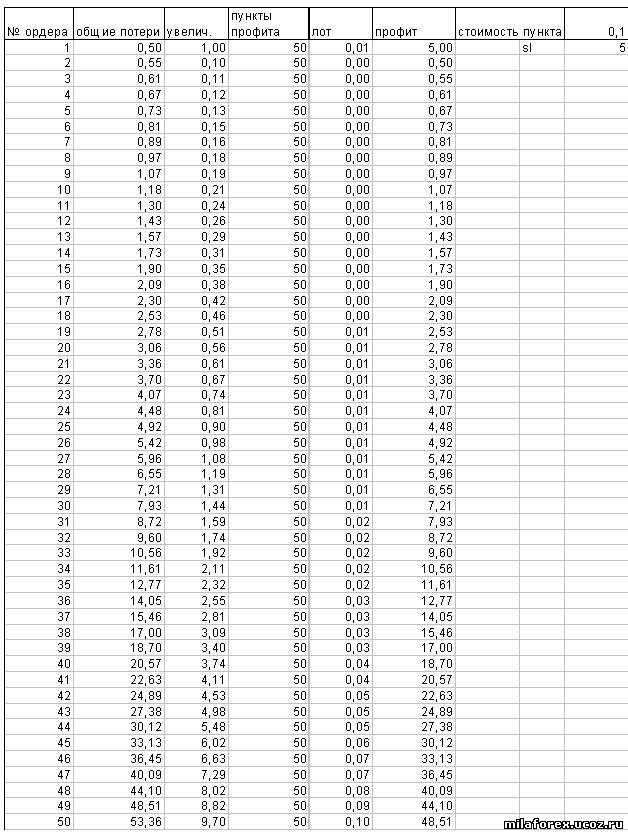

Ситуация по одной серии переворотного мартингейла будет выглядеть тогда примерно так:

[c]

№ ордера – это простая нумерация сделок по порядку их заключения. Всего их 50; общие потери – это сумма убытка, полученного после срабатывания стопов по всем предыдущим ордерам плюс сумма убытка, который будет получен от срабатывания стопа по текущему ордеру (иначе сумма риска); увелич. – это лотэкспонента, т.е. цифра, на которую необходимо увеличить первоначальную стоимость пункта, чтобы привести к безубытку всю серию. При количестве пунктов профита, установленном в размере 50 пунктов, только на 26 сделке возникает необходимость увеличения лота, т.к. величина профита по стандартной стоимости пункта в 0,1 на этом этапе не в состоянии погасить все убытки от ранее сработавших стопов; пункты профита – собственно величина тейкпрофита в пунктах. В моем примере она составляет 50 пунктов. Вы можете ее изменить (на 10,20,30,100 и т.д.), чтобы посмотреть, насколько будет изменяться ситуация, т.е. насоклько будет изменятся запас прочности депозита.

лот – объем позиции, рассчитанный исходя из стоимости пункта. Эта цифра в дальнейшем будет указана более корректно, т.к. не всегда существует возможность увеличивать лот пропорционально значению в графе «увелич.»; профит – это прибыль в денежном выражении, исходя из стоимости пункта, равном 0,1, которая получится, если текущая позиция дойдет до тейкпрофита (величина постоянная) Для позиции, не закрывшейся сразу по профиту (если кто забыл, то напоминаю) - это уровень безубытка всей серии переворотных ордеров.

В этом варианте переворотного мартингейла общие потери после 50 переворотов первой серии составят только 5% от депозита в 1000 дол. Тогда как прибыль при благопртиятном закрытии серии с первого раза составит 0,5%. Две прибыльные сделки в день образуют 1% общей прибыли, или 20% прибыли в месяц. Конечно, на практике придется внести в таблицу некоторые поправки. Это касается того, что сам лот может быть увеличен только строго через какой-то определенный размер (шаг увеличения лота), а некоторые представленные мною увеличения стоимости пункта не позволяют это осуществить. Хотя, впрочем, при депозите в 1000 дол. всегда есть варианты: Вы можете открыть центовый счет, таким образом, достигнуть максимальной точности торговли по данной таблице. Откорректировать можно также уровень тейкпрофита в случае, если значение в графе «увелич.» менее единицы. Это тоже увеличит шансы на скорое закрытие серии в б/у. Правда запас прочности депозита при этом сокращается на 16 входов (сравните первоначлаьную таблицу, где в графе «увелич» стало равным единице только после 26 сделки, т.е. только после 26 сделке объем первоначальной позиции был увеличен):

В этом примере на 11 сделке объем первоначальной позиции пришлось бы увеличить. Как видно, изменение тейкпрофита способно значительно более серьезно повлиять как на собственно доходность торговой системы (в том числе с применением мартингейла), так и на запас прочности депозита (как страховка на тот случай, если история не повторится).

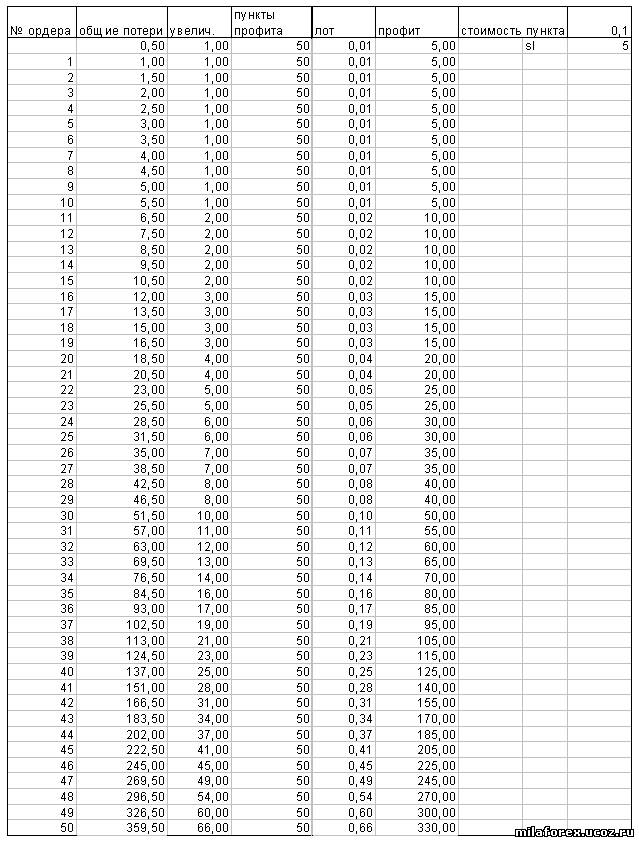

Корректировка относительно шага лота равного 0,01 (т.к. меньше нет) представлена в следующей таблице:

Таким образом, возможность использовать первоначальные уровни увеличения стоимости пункта делает Ваш депозит гораздо более устойчивым к непрекращающейся череде убыточных сделок. Это видно из двух примеров: когда уровни увеличения были использованы максимально точно, то на 50 сделке возникла просадка в 58,7 (около 6% депозита) долларов, а когда такой возможности не было (последняя таблица) и приходилось увеличивать лот с чуть более высокой экспонентой, на 50 сделке возник убыток в размере 359,5 долларов (35,95% депозита). Что не есть хорошо, на мой взгляд. Чем выше запас прочности – тем лучше. И главное - тем увереннее Вы чувствуете себя в условиях непредсказуемости изменения волатильности валютной пары, которая могла раньше не наблюдаться на истории.

Единственный оставшийся еще момент – это подсчет общего убытка по всем позициям. В данном случае под позицией я имею ввиду всю серию переворотов до их закрытия по общему б/у или по общему профиту (по б/у у меня, напоминаю, закрываются все позиции, кроме последней, закрывающейся по профиту). Вообще их может быть 50 (в смысле общее число открытых позиций). Поэтому в первом варианте при соблюдении максимально точно всех уровней повышения объема позиции, есть риск получить общий убыток по всем позициям в размере 581,95 долларов, что составит чуть более 58% от депозита (эту цифру легко подсчитать простым суммированием абзаца «общие потери»). Во втором варианте, т.е при неточном соблюдении уровней повышения, есть риск получить общую просадку в размере 3477,5 долларов, что означает слив депозита. На самом деле убыток в размере депозита возникнет уже на 38 сделке. Это если, еще раз напоминаю, все открытые серии (как я назвала их – позиции) перевернутся в 38 раз и не дойдут в этот 38 раз до профита.

Не знаю, как Вы, а я считаю, что вероятность того, что цена достигнет тейкпрофит в 50 пипсов после 49 переворота очень велика. И даже вероятность дродауна в размере 58% депозита кажется мне сейчас невероятной. Однако все нужно проверять на истории, прежде чем делать выводы. Несмотря на то, что соотношение профита (5 дол.) к общему лоссу (581,5 дол) доверия не внушает, можно допустить мысль, что общий дродаун в 58% окажется исторически невероятным. Если это будет иметь место, то данная торговая система будет претендовать на громкий титул грааля (здесь прошу учесть некую долю сарказма, вложенную мною в это слово). Это как в первоначальном варианте переворотного мартингейла, когда после скобки (в примере расчета МО) должна стоять всегда только одна цифра – цифра 1, означающая достижение 100% выигрышных сделок. В таком случае, никакие просадки, растущие в геометрической прогрессии, не являются проблемой, т.к. профит, полученный с течением времени с учетом реинвестирования прибыли и увеличения лота при достижении некого порога прибыли, все равно будет в разы больше. Это единственная идея, которая у меня пока возникла по вопросу минимизации рисков с использованием управления капиталом по методу мартингейла.

Слепила к ней файл в экселе под названием чебурашка (так называется известная в сети стратегия переворотного мартингейла), который Вы можете скачать. Файл немного неудобный, сделан на скорую руку, пользоваться им возможно только с пониманием того, что делаете. В нем у Вас есть возможность изменить следующие значения (устанавливаемые Вами при торговле): пункты профита (максимальное количество пунктов профита, больше которого Вы тейкпрофит не устанавливаете), стоимость пункта в долларах, шаг или величина стоп-лосса в пунктах, размер первоначального депозита (в долларах), планируемая Вами месячная доходность торговой системы (величина произвольно устанавливаемая, однако прямо влияющая на количество успешных позиций, которые должны закрыться в день для достижения такой месячной доходности). Местами я перевела значения так, если бы Вы начали торговлю на центовом счету, т.к. для максимально точного соблюдения уровней увеличения стоимости пункта при переворотном мартингейле требуется деление стандартного лота еще как минимум в 100 раз. Конечно, такой алгоритм торговли на центовых счетах слабо реализуем ввиду органичений по количеству открытых позиций и по совокупному объему открытых позиций, которые обычно устанавливаются ДЦ для центовых счетов. Стандартный лот можно использовать, если в столбце «лот» значение не изменяется в пределах последних двух цифр после запятой (т.е. и размер депозита должен быть соответствующий, где-то в пределах 100 000 дол.)

Меняя все эти значения, выделенные желтым цветом, Вы имеете возможность составить ММ для Вашей стратегии. Однако прошу обратить внимание на спецификацию контрактов валютной пары, которой Вы собираетесь торговать, на предмет каких-то особых ограничений, способных повлиять на необходимость установления в жетлых ячейках тех или иных значений. К примеру, общее количество сделок, направленных на достижение 1 профита, я предусмотрела в размере 50-ти, т.е., если Вы будете открываться параллельно по другой паре или просто по другой цене, имейте ввиду, что теоретически может возникнуть ситуация, когда общее количество открытых ордеров перевалит за 50, как это обычно установлено в контрактах ДЦ по центовым счетам. Еще прошу обратить внимание на такое немаловажное значение, как шаг или величина стоплосса переворотного мартингейла. У Вас может возникнуть желание поставить их как можно больше. В принципе, если такое желание возникнет и Вы установите скажем, 20 пипсов, то сразу увидите, как сильно скажется это значение на общей профитности торговой системы. Первоначально я установила значение в 5 пипсов, что удовлетворяет стандартному условию в контрактах ДЦ о минимальном уровне стопов, равном спреду. Но все же, на быстроменяющемся рынке уровни стопов могут быть расширены, тогда придется закрываться вручную по рынку, поэтому, немаловажно и то, насколько хорошее исполнение у ДЦ, с которым Вы работаете. В принципе, по этой таблице понятно, почему ДЦ устанавливают высокий порог уровней стопов и организуют проскальзывание, реквоты, зависания терминалов – это все серьезно уменьшает математическое ожидание торговой системы в целом, и переворотного мартингейла в частности. Настолько серьезно, что слов нет.

Жду критики и предложений.

PS. Какие бы методы не использовались при построении торговых систем, главное - это получить прибыль в результате применения этих методов. А вот что скажут остальные, торгующие "правильно", отношения к прибыли не имеет ;-)

Довольно серьезный материал, долго не мог понять принцип таблиц, но вроде наконец-то разобрался Чисто интуитивно предполагаю, что такая торговая система сильно не дотягивает до грааля. Чтобы отыграться в безубыток по предедыщим стопам, мы каждый раз пытаемся пройти 70 пунктов, а это очень немалое расстояние. А взять свои 70 пунктов нормальным лотом с 1-го раза - очень низкая вероятность. Если я все правльно понял. Может быть у Вас есть картинка из тестера стратегий, что получается? Если нет, на досуге попробую набросать советник, что он покажет...

Ой, пасиб за "серьезный" материал. Я вообще девушка серьезная по части трейдинга;-)

Насчет статьи, наверное, Вы правы, я не слишком доступно изложила свою мысль. Дело в том, что когда я начинаю некий эксперимент, то я его излагаю письменно, а потом уже модернизируя или как-то изменяя сам принцип тс, вношу в этот текст изменения. Поэтому и не слишком понятно выходит. В принципе, моя мысль заключается в следующем: если выбирать между первоначальной ставкой, которую может выиграть трейдер с использованием ММ мартингейл и увеличенной ставкой, то у увеличенной ставки всегда больше перспектив, как ни крути (это я к такой мысли пришла), т.к. не настолько недостижима увеличенная ставка, насколько сливная базовая (понимаете, о чем речь?).

Поэтому я создала теорию (я и не спорю, что это пока только теория), что для достижения увеличенного тейка (в моем примере 50 пунктов) при стопе в 5 пунктов (с учетом спреда 2 пипса) цене не понадобится более 50 переворотов? Но насколько это правда, я не знаю, возможно были исторические случаи, когда цена переворачивалась в пределах 5 (без спреда 3) пипсов более 50-ти раз. Но вот на 50 переворотов я и слепила ММ. Т.е. при условии, что цене не понадобится более 50 переворотов, чтобы достигнуть тейка в 50 пипсов, и что если такое количество переворотов невероятно в принципе, то это и будет решением задачи. Насчет тейкпрофита, представьте себе этот диапазон цен. Первый ордер закрылся по стопу. ВСЕ! Вы в следующей сделке (т.е. в следующем переворотном) к нему ордере лот уменьшаете согласно таблице до тех пор, пока это позволяет тейкпрофит в 50 пипсов. Это будет первая серия (так ее назовем). На переворотном ордере первой серии Вы можете создать новую серию с точно такими же целями, т.к. цена может сразу дойти до профита в 50 пипсов. Если она не доходит до этого профита, а закрывается по стопу, то Вы на переворотнике уменьшаете лот согласно таблице, а потом увеличиваете, когда уменьшение лота уже невозможно. Итого у Вас две серии. Другими словами, Вы все сделки, первоначально закрывшиеся по стопу, выводите в б/у, уменьшая или увеличивая лот (в зависимости от переворота), а прибыль берете только от тех позиций, которые сразу закрылись в плюс. Они могут выставляться на каждом новом перевороте, или как-то еще. Вариантов может быть масса. Возможен и такой вариант, что именно прибыльные позиции закрываются по тейку в 5 пипсов, а убытки, переросшие в серию, ведутся по таблице с тейком в 50 пипсов. Главное - это понять, 50 переворотов достаточно для такого узкого диапазона или нет. Насчет тестера - нет не тестила. Тестила на реале. Максимум было 36 переворотов прежде, чем цена дошла до 50 пуктов. Дело в том, что в программировании я еще новичок, поэтому сильно не увлекаюсь составлением советников. Да и времени маловато.

Да и, кстати, эксперименты буду освещать вот здесь http://milaforex.ucoz.ru/forum/3-14-1. Отчеты буду выкладывать, комментировать входы. Вся торговля только на реале, стейты буду прикладывать. Домусоливать буду тему, короче.... аминь)))) Ольчик

Чисто интуитивно предполагаю, что такая торговая система сильно не дотягивает до грааля. Чтобы отыграться в безубыток по предедыщим стопам, мы каждый раз пытаемся пройти 70 пунктов, а это очень немалое расстояние. А взять свои 70 пунктов нормальным лотом с 1-го раза - очень низкая вероятность. Если я все правльно понял. Может быть у Вас есть картинка из тестера стратегий, что получается? Если нет, на досуге попробую набросать советник, что он покажет...

Чисто интуитивно предполагаю, что такая торговая система сильно не дотягивает до грааля. Чтобы отыграться в безубыток по предедыщим стопам, мы каждый раз пытаемся пройти 70 пунктов, а это очень немалое расстояние. А взять свои 70 пунктов нормальным лотом с 1-го раза - очень низкая вероятность. Если я все правльно понял. Может быть у Вас есть картинка из тестера стратегий, что получается? Если нет, на досуге попробую набросать советник, что он покажет...